Évolution du foncier en France (2005-2025)

Habitation, agricole et immobilier d’entreprise : 20 ans de mutations, que prévoir pour 2045 ?

1) Ce que l’on appelle « foncier » (et pourquoi il ne se comporte pas partout pareil)

Par « foncier », on entend le sol et les droits qui y sont attachés. Selon l’usage et les réglementations, on distingue trois grands univers :

-

Foncier d’habitation (terrains à bâtir) : parcelles destinées à la construction de maisons individuelles (souvent observées via l’enquête publique EPTB/SDES) ;

-

Foncier agricole : terres et prés (libres ou loués), vignes, forêts ; suivi par le SSP/Agreste et la Safer ;

-

Foncier commercial/immobilier d’entreprise : moins observé en « prix du terrain nu », mais largement suivi via la valeur des actifs (capitals values, yields) dans les indices MSCI/IPD, et par les grands acteurs (BNP RE, CBRE…).

Chaque marché répond à des mécaniques différentes : démographie, coût et disponibilité du crédit, urbanisme et ZAN (zéro artificialisation nette), CAP/PAC et prix agricoles, logistique des chaînes de valeur, mutations de l’emploi et du télétravail, etc. La même décennie peut donc « pousser » un segment et en déprimer un autre.

2) Méthode et sources (indépendantes et publiques)

Nous croisons :

-

SDES (Ex-CGDD, Ministère) : « Le prix des terrains et du bâti pour les maisons individuelles en 2023 » (publication décembre 2024). Document de référence sur le prix/m² des terrains à bâtir, la valeur moyenne du lot et la surface moyenne acquise.

-

Agreste/SSP (Ministère de l’Agriculture) : « Valeur vénale des terres en 2023 » (publication et données détaillées) ; évolutions par terres et prés, vignes, etc.

-

Safer : « Les marchés fonciers ruraux 2023 » (mise à jour 2024) et fiches tendances ; niveaux de prix nationaux (terres et prés libres : 6 200 €/ha en 2023, +1,5 %).

-

MSCI Real Assets : annonces officielles France (préviews et bilans) pour la croissance du capital (offices) 2022-2024 (-2,4 % en 2022 ; -12,3 % en 2023 ; -3,3 % en 2024 – standing investments).

-

Notaires de France : billets conjoncturels sur la chute des ventes de terrains à bâtir en 2023-2024, utile pour relier volumes et prix.

-

ZAN (Zéro Artificialisation Nette) : cap 2050 (Loi Climat et Résilience 2021) et palier 2030/2031 (-50 % de consommation d’ENAF), documents de référence Vie-publique, Ministère, Cerema.

Note sur les séries : pour le foncier d’habitation, nous nous appuyons sur des points d’ancrage (2006, 2022, 2023) documentés par le SDES ; pour le foncier agricole, des jalons (2005, 2010, 2016, 2023) Agreste/Safer ; pour l’immobilier d’entreprise, les variations de capital (MSCI) 2022-2024 illustrent le retournement récent. Les dynamiques détaillées par sous-marché (métropoles, littoral, viticulture, retail vs logistique…) sont plus fines mais dépassent le cadre d’un dossier généraliste.

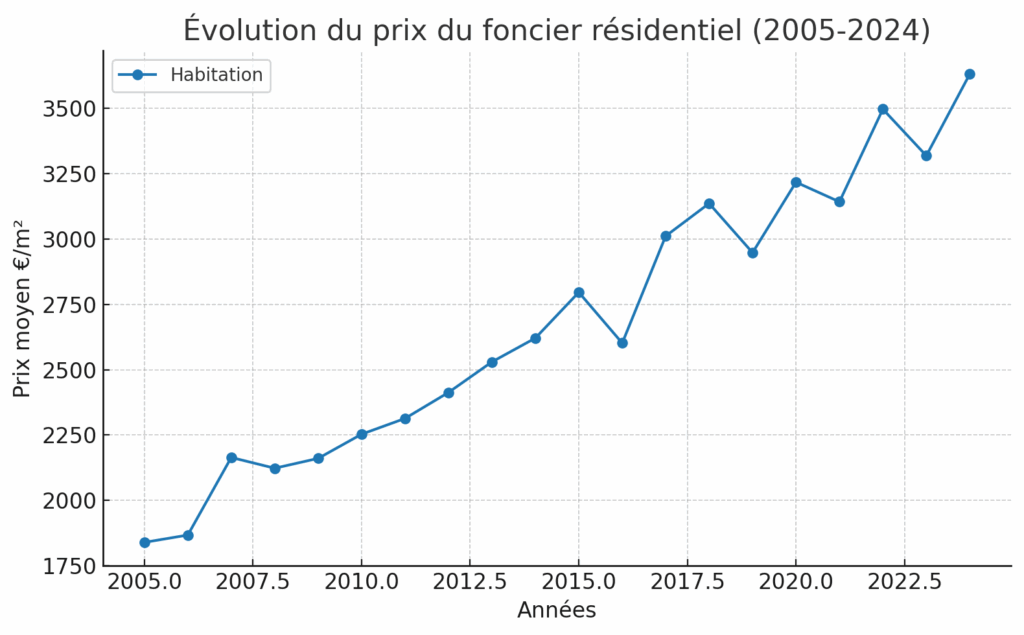

3) Foncier d’habitation (terrains à bâtir) : 20 ans entre ruée, étalement… et ZAN

3.1. Deux décennies structurées par le crédit et l’urbanisme

-

2005-2011 : cycle haussier alimenté par l’accession, les revenus des ménages, l’offre de lotissements en périphérie.

-

2012-2016 : tassement post-crise ; ajustements sur la surface moyenne des lots (optimisation budgétaire) ; amélioration énergétique du bâti (RE 2012).

-

2017-2021 : taux très bas → regain d’appétit, surtout en périurbain et zones détendues.

-

2022-2024 : choc de taux et chute des volumes ; prix au m² soutenus par la rareté (urbanisme, ZAN qui s’installe), valeur de lot moins dynamique, surface moyenne en baisse (arbitrage des ménages).

3.2. Les chiffres-clés récents (source SDES)

-

Prix moyen du terrain (€/m²) France métropolitaine : ≈ 100 €/m² en 2023, en hausse de 8,8 % vs 2022. Dans le même temps, la surface moyenne baisse d’environ 3 % à ≈ 949 m². La valeur d’achat moyenne du lot monte à ≈ 95 400 € (+5,5 %). Le terrain pèse près d’un tiers du coût total maison + terrain.

-

Les hausses 2023 sont très contrastées selon la taille des marchés et les régions (progression dans toutes les régions hors Île-de-France, et jusqu’à ~16 % dans les petites villes).

3.3. Volumes : un « trou d’air » 2023-2024

Les transactions de terrains à bâtir ont nettement reculé : sur 12 mois, de ~75 000 ventes au T2-2023 à ~43 000 au T3-2024 (-~50 %). Les Notaires pointent le resserrement du crédit et les annonces sur le PTZ (maison individuelle moins bien éligible), qui ont refroidi la demande.

3.4. Lecture économique

-

Le prix au m² progresse (rareté foncière, contraintes d’urbanisme, coûts de viabilisation), mais la valeur du lot dépend du m² × surface : quand la surface recule, la facture totale n’explose pas autant que le m².

-

ZAN (objectif 2050, -50 % d’ENAF d’ici 2030/31) agit comme frein structurel à la consommation d’espaces : les communes recadrent leurs documents d’urbanisme, densifient, privilégient le recyclage foncier (friches), ce qui raréfie les terrains « neufs ».

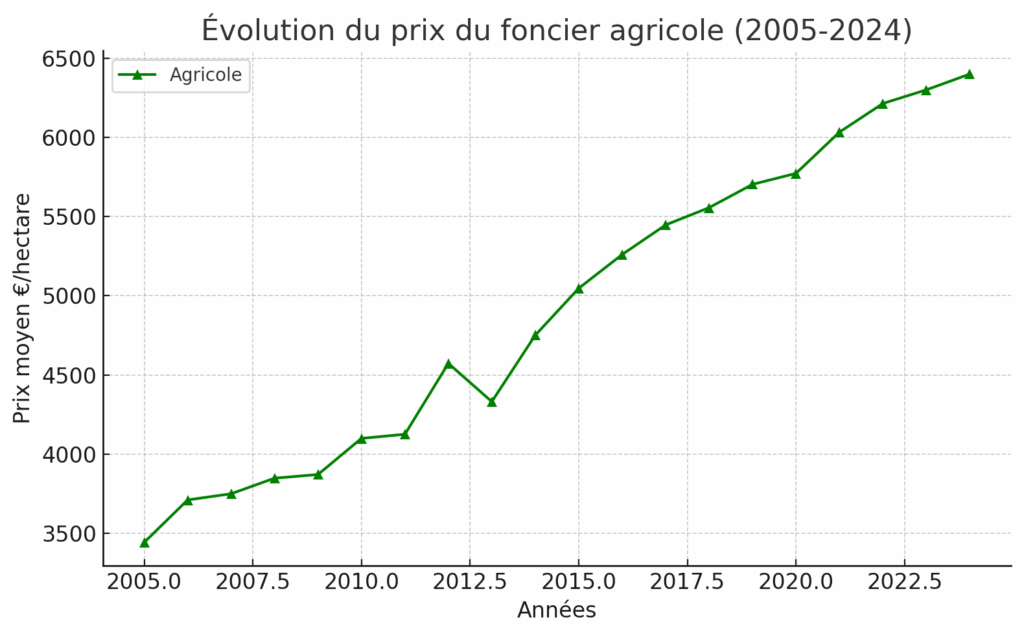

4) Foncier agricole : un actif rare, régulé, encore résilient

4.1. Vingt ans de hausse « raisonnée »

-

2005 : l’hectare de terres et prés libres se valorise en moyenne ≈ 3 880 €/ha (France entière, prix courants).

-

2010 : ≈ 5 230 €/ha ;

-

2016 : ≈ 5 660 €/ha ;

-

2023 : ≈ 6 200 €/ha (+1,5 % en un an, progression modérée). Ces niveaux sont publiés par le SSP/Agreste et consolidés par la Safer (marchés ruraux).

À retenir : sur 20 ans, le foncier agricole a connu une hausse régulière, sans flambée hors cas particuliers (vignes AOP d’excellence), tiraillé par : revenus agricoles (volatils), politiques publiques (PAC), exodes/retours, pression extra-agricole (énergie, infrastructures), et désormais ZAN.

4.2. Mécanismes clés

-

Statut du fermage, contrôles Safer, préfèrences de transmission : ces freins « limitent » la spéculation, mais resserrent l’offre.

-

Investisseurs familiaux et collectifs (GFA, GFV…), grandes exploitations, coopératives : demande diversifiée, au-delà de la seule « terre pour produire ».

-

Transition agroécologique : prime aux parcelles bien drainées, à l’accès à l’eau, au potentiel carbone (label bas-carbone), à l’agrivoltaïsme (dans le respect des cadres).

-

Écart villes-campagnes : proximité des métropoles = pression foncière plus forte (concurrences d’usage, logistique, franges urbaines).

4.3. Niveaux 2023 confirmés

-

Terres et prés libres : 6 200 €/ha (+1,5 %) ; loués : 5 120 €/ha (+1,4 %) ; forêts : 4 750 €/ha (+5,2 %) ; vignes AOP : 153 500 €/ha (+1,5 %).

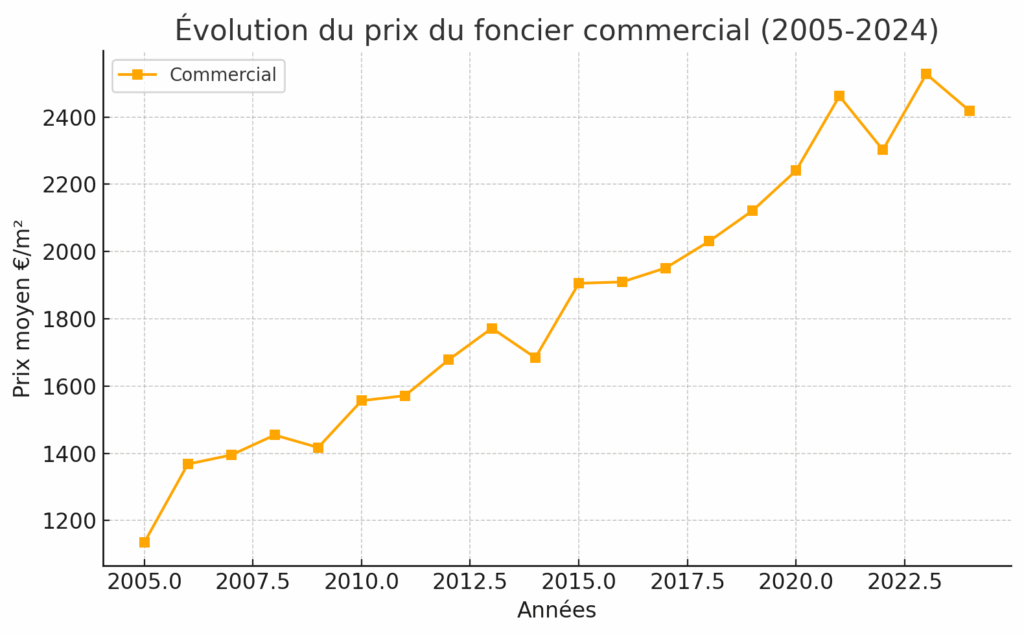

5) Immobilier d’entreprise (bureaux, retail/logistique) : du « tout-taux-bas » à la normalisation

Le « foncier commercial » se mesure rarement en €/m² de terrain nu. Les indices d’investissement (valeur des actifs) décrivent mieux la dynamique : rendements/valeurs, absorption, vacance, capex ESG. Depuis 2022, le retournement est clair :

-

MSCI France – croissance du capital (bureaux) : -2,4 % en 2022, -12,3 % en 2023, -3,3 % en 2024 (standing investments).

-

Volumes de transactions : France & Allemagne en retrait en 2024, quand le RU montrait une amorce de rebond ; écarts d’attentes prix et financement plus cher.

Lecture : décompression des rendements (hausse), valeurs en baisse (capital growth négatif), surtout sur les bureaux à obsolescence énergétique/usage (télétravail, reconfigurations). Logistique et commerces « prime » ont mieux résisté selon localisation/qualité, mais l’ESG (DPE tertiaire, décret tertiaire) rebat les cartes : le coût de mise à niveau devient prixé dans les deals.

6) Tableaux & graphiques (points d’ancrage)

6.1. Foncier d’habitation – terrains à bâtir (France)

-

Prix moyen du terrain (€/m²) : 55 (2006) → 99-100 (2023)

-

Valeur moyenne du lot (€/lot) : 90 400 (2022) → 95 400 (2023)

-

Surface moyenne : ≈ 949 m² (2023), en baisse

Sources : SDES – EPTB 2023 (publication 18/12/2024).

6.2. Foncier agricole – terres & prés (France)

-

Prix moyen (€/ha) : 3 880 (2005) → 6 200 (2023)

-

Variation 2023 : +1,5 % (libres) ; +1,4 % (loués)

Sources : Agreste/SSP « Valeur vénale des terres 2023 », Safer « Marchés fonciers ruraux 2023 ».

6.3. Immobilier d’entreprise – bureaux (France, MSCI)

-

Croissance du capital : 2022 : -2,4 % ; 2023 : -12,3 % ; 2024 : -3,3 %

Sources : MSCI France (announcements 2023 et 2025).

8) Analyse transversale 2005-2025 : ce qui a (vraiment) bougé

8.1. Le nerf de la guerre : le

crédit

La baisse des taux d’intérêt (2015-2021) a dopé la capacité d’achat sur l’habitation et l’investissement tertiaire. Le choc 2022-2023 (risque inflation/énergie) a rétabli des taux plus “normaux”, cassant les volumes (habitation) et décompressant les rendements (tertiaire). Sur l’agricole, l’effet crédit est réel mais plus diffus, tenu par des mécanismes de régulation (fermage, Safer) et par des logiques patrimoniales/familiales.

8.2. L’urbanisme et la sobriété foncière :

ZAN

change la donne

La loi Climat & Résilience (2021) fixe ZAN : zéro artificialisation nette en 2050 et -50 % de consommation d’espaces d’ici 2030/31. Les documents d’urbanisme / SRADDET / SCoT / PLU(i) déclinent cet objectif. Effet attendu : plus de rareté sur le foncier à urbaniser, densification, recyclage de friches et recomposition urbaine.

8.3. Transition écologique et normes

-

Habitation : RE2020, DPE, contraintes locales (haies, eau) ; les coûts de viabilisation et de construction se voient dans le budget global.

-

Tertiaire : Décret tertiaire et taxonomie/ESG → impact sur la valeur vénale : actifs obsolètes = capex lourds ou décote.

-

Agricole : adaptation au climat (ex : gestion de l’eau), diversification, énergie, politiques de stockage carbone et agroécologie.

8.4. Macro-démographie & territoires

-

France globalement en croissance démographique modérée, avec des dynamiques locales (métropoles, littoral, bassins d’emploi).

-

Après 2020, le désir de nature et télétravail ont renforcé certaines zones péri-rurales ; mais la hausse des taux a resserré la demande solvable en 2023-2024, freinant la concrétisation des projets.

9) Ce que disent les vingt dernières années, secteur par secteur

9.1. Habitation (terrains à bâtir)

-

Le prix au m² a nettement progressé sur 20 ans (effet rareté + coûts de développement + urbanisme), pendant que la surface unitaire des lots tend à se réduire (arbitrage budgétaire).

-

Depuis 2023, les volumes s’effondrent sous l’effet des taux et de la solvabilité ; mais le m² résiste dans de nombreux territoires, et l’Île-de-France montre des spécificités (baisse, puis stabilisation).

-

À moyen terme, ZAN devrait maintenir une pression de rareté sur les fonciers réellement urbanisables, incitant à la densification et aux mutations de parcelles existantes.

9.2. Agricole

-

Hausse régulière (≈ +60 % à +70 % en 20 ans au niveau national), sans bulle généralisée ; les vignes AOP d’exception et certaines forêts suivent leurs propres logiques de valorisation.

-

Rareté : marché relativement peu liquide, encadré (Safer), soumis à des anticipations patrimoniales (donation, transmission rurale).

-

Nouveaux usages : énergie (agrivoltaïsme – à manier finement), carbone, circuits courts ; là encore, ZAN raréfie l’extension urbaine sur terres agricoles, soutenant la valeur d’usage agricole.

9.3. Immobilier d’entreprise

-

Le cycle 2013-2019 a bénéficié des taux bas, de la compression des rendements et d’une demande solide (logistique, retail prime, bureaux bien placés).

-

2022-2024 : renversement ; capital growth négatif, gap de prix entre acheteurs/vendeurs, financement plus cher, vacance accrue sur des bureaux de seconde main. La qualité ESG devient un différenciant majeur de valeur.

10) Prospective 2025-2045 : trois scénarios (et leurs impacts fonciers)

Scénario A – « Sobriété maîtrisée » (référence)

-

Crédit : retour à des taux « de long terme » (ni très bas, ni trop élevés).

-

ZAN pleinement déployé : recyclage des friches, densité douce, mixité fonctionnelle.

-

Habitation : prix des terrains tendanciellement soutenus sur zones tendues (rareté), mais taille moyenne des lots plus réduite ; + fort arbitrage sur la qualité des sols (aléas, eau).

-

Agricole : poursuite de la montée modérée des valeurs, prime aux terres bien dotées (eau, structure), intégration carbone et rémunérations environnementales.

-

Tertiaire : écart prime/non-prime durable, les actifs ESG-ready retrouvent un canal d’appréciation en capital ; actifs obsolètes = déclassement ou reconversion.

Scénario B – « Rattrapage inflationniste »

-

Inflation plus haute et taux durablement élevés :

-

Habitation : volumes bridés, mutations à la baisse ; foncier tendu maintenu par ZAN, mais valeur des projets limitée par la solvabilité.

-

Agricole : renchérissement du capital d’exploitation, consolidation ; valeur foncière soutenue par la rareté et par l’indexation de revenus agricoles (si prix matières élevés).

-

Tertiaire : valeurs sous pression (rendements plus hauts), sélectivité extrême des investisseurs.

-

Scénario C – « Ré-industrialisation & flexibilité ZAN »

-

Besoins d’assiette pour sites industriels/logistiques ; accommodements ZAN sur certains périmètres (déjà évoqués dans le débat public).

-

Habitation : compétition pour le foncier dans certains corridors (nœuds logistiques, grands projets).

-

Agricole : tensions locales si reconversion d’emprises ; montages de compensation écologique ; montée des baux hybrides (énergie/agri).

-

Tertiaire : logistique dopée, bureaux « utiles » près des hubs ; requalification urbaine accélérée.

-

Probable réalité : un mix de A, B et C selon territoires et cycles financiers.

11) Comment s’y préparer (entre 2025 et 2045) ?

Pour les propriétaires/collectivités – foncier d’habitation

-

Basculer vers la densité choisie : renforcer les règles de qualité urbaine (parcellaire, formes urbaines, végétalisation, gestion de l’eau) pour élargir l’acceptabilité de la densité.

-

Recyclage foncier : inventaire des friches, des bâtiments mutables, portage foncier (EPF, montages), AMO technique/financière.

-

Montage économique : composer avec des lots plus petits, des coûts de viabilisation maîtrisés, et des outils d’accession ciblés (selon politique nationale/locale en vigueur).

-

Gestion du risque : intégrer aléas climatiques, PPRI, canicules, ruissellement (micro-hydraulique, sols perméables), pour préserver la valeur long terme.

Pour les agriculteurs et propriétaires ruraux

-

Optimiser l’usage : regrouper, remembrer léger, sécuriser les droits d’eau, servitudes, et accès.

-

Valoriser les co-bénéfices : agroforesterie, labels bas carbone, services écosystémiques, biodiversité ; documenter la résilience (sol, rotation, eau) qui sera progressivement « prisée » par le marché.

-

Arbitrer les projets énergétiques : agrivoltaïsme et baux : vérifier la compatibilité agronomique, l’impact sur la valeur, les clauses de sortie.

-

Transmission : anticiper la liquidité (GFA, bail rural, démembrement), pour éviter des décotes de contrainte.

Pour les investisseurs/entreprises – immobilier d’entreprise

-

ESG d’abord : viser l’alignement réglementaire (décret tertiaire, DPE tertiaire), intégrer le capex dans vos business plans et votre pricing.

-

Prime vs non-prime : accepter la bimodalité ; capter la performance sur le prime et profiler soigneusement la reconversion des actifs obsolètes (mixte, résidentiel, activités).

-

Cycles : préparer des entrées contracycliques (2025-2027) et des sorties en phase d’expansion (2030-2035), selon la trajectoire des taux.

-

Localisation : arbitrer entre CBD « core » (résilient mais cher), périphéries bien connectées (value-add), et logistique (corridors métropolitains, ports, cross-docking).

12) Mini-FAQ (questions fréquentes)

Q : Est-ce que ZAN fera « exploser » le prix des terrains à bâtir ?

R : ZAN réduit la capacité d’ouverture à l’urbanisation ; on peut donc s’attendre à une rareté accrue dans certaines communes. Mais l’outil favorise aussi le recyclage (friches) et la densité, ce qui peut modérer les tensions. Les trajectoires seront locales (politique foncière de la commune, offre de friches, mobilité, démographie).

Q : Les terres agricoles continueront-elles à monter ?

R : Probablement oui à long terme (rareté, ZAN), mais à un rythme modéré, avec écarts territoriaux croissants (eau, qualité agronomique, voisinage urbain).

Q : Les bureaux retrouveront-ils leurs niveaux 2019 ?

R : Les actifs prime et ESG-performants ont le plus de chances de regagner en valeur. Les autres devront s’aligner par des travaux lourds ou une reconversion (risque de valeur terminale faible si inaction).

13) Tableau récapitulatif – 3 marchés, 20 ans en trois lignes

|

Segment |

2005-2015 |

2016-2021 |

2022-2024 |

2025-2045 (tendance) |

|---|---|---|---|---|

|

Habit. – terrains à bâtir |

Hausse du m², expansion périurbaine |

Taux bas → reprise, lots plus petits |

Choc de taux, volumes en baisse, m² soutenu, ZAN en vue |

Rareté : densité, recyclage, surfaces plus compactes |

|

Agricole – terres & prés |

Montée régulière (≈ +35-40 %) |

Poursuite modérée |

+1,5 % en 2023, résilience |

Hausse graduelle, prime à l’eau et au carbone |

|

Entreprise – bureaux |

Compression yields |

Pic 2019 |

2022-24 : capital -2,4 %/-12,3 %/-3,3 % |

Bimodalité ESG : prime up, obsolètes à requalifier |

Sources : SDES 2024 (terrains), Agreste/Safer 2024 (agri), MSCI 2023-2025 (bureaux).

14) Ressources & liens utiles

-

Terrains à bâtir (SDES – EPTB 2023) : page de synthèse et PDF.

-

Valeur vénale des terres 2023 (Agreste/SSP) : publication + données.

-

Safer – Marchés fonciers ruraux 2023 : chiffres clés.

-

MSCI France – Capital Growth (offices) : annonces 2023/2025.

-

Notaires : chute des ventes de terrains 2023-2024.

-

ZAN (Vie-publique / Ministère / Legifrance / Cerema) : objectifs et mise en œuvre.

15) Conclusion : trois boussoles pour les 20 années qui viennent

-

Sobriété foncière organisée : ZAN ne signifie pas « plus construire », mais mieux : densités vivables, réemploi des sols urbanisés, gestion de l’eau. Plus le territoire se structure (outils fonciers, ingénierie), plus le coût de la rareté est maîtrisé.

-

ESG et adaptation : sur le tertiaire, l’ESG n’est plus un bonus, c’est de la valeur (ou de la décote) ; sur l’agricole, la résilience agronomique (eau, sol, carbone) devient patrimoniale.

-

Ciblage et temporalité : garder une lecture cyclique (taux, crédit) et territoriale (emplois, mobilité), tout en bâtissant des stratégies à 10-20 ans (réserves foncières, portage, reconversions).

Le Cabinet DK accompagne collectivités, propriétaires et investisseurs sur l’ensemble de ces enjeux : diagnostic foncier, évaluation, montage et sécurisation des transactions, stratégie ZAN et reconversion. Parlons-en.

Sources et références

Pour l’élaboration de ce dossier, plusieurs bases de données, rapports institutionnels et publications scientifiques ont été mobilisés :

-

INSEE – Statistiques immobilières et séries longues sur le prix des logements anciens et neufs (2005-2024).

-

Notaires de France – Base BIEN et rapports annuels sur le marché immobilier résidentiel.

-

Banque de France – Publications sur les conditions de financement immobilier et taux d’intérêt.

-

FNAIM (Fédération Nationale de l’Immobilier) – Observatoires et analyses sur l’évolution du marché commercial.

-

Caisse des Dépôts et Consignations – Études sur les dynamiques urbaines et foncières.

-

SAFER (Sociétés d’aménagement foncier et d’établissement rural) – Observatoires du foncier agricole (rapports annuels 2005-2024).

-

FAO & OCDE – Perspectives agricoles mondiales et comparaisons internationales sur l’évolution des terres agricoles.

-

Ministère de l’Agriculture et de la Souveraineté Alimentaire – Données sur la valeur vénale moyenne des terres agricoles en France.

-

Eurostat – Données européennes sur le foncier et l’immobilier.

-

Cour des Comptes – Rapports thématiques sur la régulation du foncier et des marchés immobiliers.

Article Précédent

Article Précédent Article Suivant

Article Suivant